Isi

Bagian LainUntuk mengajukan pengembalian pajak federal Anda sebagai kepala rumah tangga, Anda harus memenuhi kualifikasi berikut: Anda belum menikah atau dianggap belum menikah pada hari terakhir tahun pajak; Anda membayar lebih dari setengah biaya untuk pemeliharaan rumah; dan Anda memiliki orang yang memenuhi syarat yang tinggal bersama Anda di rumah setidaknya selama setengah tahun. Jika Anda memenuhi kualifikasi kepala keluarga, umumnya tarif pajak Anda akan lebih rendah daripada tarif untuk pengajuan lajang atau menikah secara terpisah dan Anda akan menerima potongan standar yang lebih tinggi. Anda juga berhak untuk mengklaim kredit tertentu yang tidak dapat Anda klaim jika Anda sudah menikah dan mengajukan secara terpisah, seperti kredit perawatan tanggungan dan kredit pendapatan yang diperoleh. Hal ini dapat menghasilkan penghematan pajak atau pengembalian dana yang lebih besar.

Langkah

Bagian 1 dari 4: Kualifikasi Berdasarkan Status Perkawinan

Tentukan status perkawinan IRS Anda. Kualifikasi pertama untuk mengajukan sebagai kepala keluarga adalah bahwa Anda harus belum menikah pada hari terakhir tahun pajak. Untuk tujuan pengajuan sebagai kepala rumah tangga, IRS menganggap Anda tidak menikah selama setahun penuh atau menikah tetapi belum menikah untuk tujuan pengajuan, jika pada hari terakhir tahun pajak Anda:- Apakah belum menikah; atau secara hukum terpisah dari pasangan Anda berdasarkan perceraian atau keputusan pemeliharaan terpisah. Bagi mereka yang menikah atau akan bercerai, IRS mendefinisikan belum menikah sebagai telah memperoleh keputusan akhir perceraian atau keputusan pembatalan pada hari terakhir tahun pajak dan memenuhi definisi negara bagian Anda tentang belum menikah untuk tujuan perpajakan (dibahas di bawah). IRS akan menganggap Anda sudah menikah dan meminta Anda untuk mengajukan sebagai menikah jika Anda hanya bercerai untuk tujuan pajak dan menikah lagi dengan pasangan Anda pada tahun pajak berikutnya.

- Mengajukan pengajuan terpisah yang mengklaim pengajuan menikah terpisah, lajang, atau status pengajuan kepala rumah tangga.

- Membayar lebih dari setengah biaya menjaga rumah Anda selama setahun.

- Pasangan Anda tidak tinggal di rumah Anda selama enam bulan terakhir tahun pajak.

- Rumah Anda adalah rumah utama bagi anak, anak tiri, atau anak angkat Anda selama lebih dari setengah tahun

- Anda mengklaim pengecualian untuk anak Anda.

Perjelas status Anda jika Anda bercerai atau berpisah selama tahun pajak. Jika Anda bercerai atau berpisah secara resmi selama tahun pajak, Anda harus menentukan apakah negara bagian Anda sendiri menganggap Anda belum menikah untuk tujuan pengajuan pajak Anda. IRS tunduk pada definisi masing-masing negara bagian tentang menikah / belum menikah sebagaimana ditetapkan oleh undang-undang pajak negara bagian.- Misalnya, di Texas Anda dianggap menikah untuk tujuan pajak sampai ada keputusan akhir perceraian, bahkan jika Anda berpisah secara hukum.

- Anda harus melihat situs web pajak pemerintah negara bagian atau undang-undang pajak negara bagian untuk menentukan apakah Anda dianggap menikah untuk tujuan perpajakan.

- Anda dapat menemukan tautan ke situs web pajak pemerintah negara bagian di: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- Setelah membuka situs web pajak negara bagian, Anda mungkin perlu menelusuri "belum menikah" dan "pajak".

- Anda juga dapat melakukan penelusuran internet untuk nama negara bagian Anda dan kata-kata "menikah untuk tujuan perpajakan dan pemisahan hukum". Pencarian ini akan mengarahkan Anda ke situs web negara bagian yang sesuai.

Pilih cara memperlakukan pasangan Anda yang bukan penduduk asing. Jika pasangan Anda bukan warga negara AS (orang asing), dia dapat dianggap sebagai orang asing bukan penduduk selama tahun pajak, yang berarti Anda dianggap belum menikah untuk keperluan kepala rumah tangga. Namun, IRS telah menetapkan dua tes yang menentukan apakah pasangan Anda sebenarnya adalah warga asing. Jika dalam salah satu tes ini, pasangan Anda ditetapkan sebagai warga negara asing, Anda akan dianggap menikah untuk tujuan pajak. Kedua tes tersebut adalah tes kartu hijau dan tes kehadiran substansial.

Tentukan status kependudukan pasangan Anda di bawah tes kartu hijau. Di bawah tes kartu hijau, pasangan Anda adalah penduduk untuk tujuan perpajakan jika Anda adalah penduduk tetap yang sah di Amerika Serikat kapan saja selama tahun kalender yang Anda kenakan pajak.

- Jika Anda dianggap sebagai warga asing yang menetap dalam tes ini, Anda tidak harus mengambil bagian dalam tes kehadiran substansial.

- Jika Anda dianggap sebagai orang asing bukan penduduk, Anda harus menentukan status kependudukan pasangan Anda di bawah tes kehadiran substansial.

Tentukan status kependudukan pasangan Anda di bawah tes kehadiran substansial. Tes kehadiran substansial adalah tes dua bagian yang melihat jumlah hari pasangan Anda secara fisik hadir di AS selama tiga tahun sebelumnya, dimulai dengan tahun pajak yang Anda ajukan.

- Bagian pertama dari tes menanyakan apakah orang tersebut secara fisik hadir di AS setidaknya selama 31 hari selama tahun pajak. Jika jawaban Anda tidak, maka pasangan Anda dianggap sebagai orang asing non-residen. Jika jawaban Anda adalah ya, Anda harus melanjutkan ke tes bagian kedua.

- Bagian kedua dari tes menanyakan apakah orang tersebut secara fisik hadir di AS setidaknya selama 183 hari selama periode 3 tahun sebelumnya (tahun pajak yang Anda ajukan dan dua tahun sebelumnya). Anda harus menghitung 183 hari seperti yang ditetapkan di bawah ini.

- Untuk tahun pajak saat ini, jumlahkan semua hari pasangan Anda berada di AS. Misalnya, jika pasangan Anda hadir selama 60 hari, semua 60 hari akan dihitung terhadap 183 total.

- Untuk tahun sebelum tahun pajak, jumlahkan semua hari pasangan Anda hadir dan bagi jumlah hari untuk tahun itu dengan 3. Jawaban (atau hasil bagi) adalah jumlah hari dari tahun ini yang dihitung untuk Total 183 hari. Misalnya, jika pasangan Anda hadir selama 30 hari, bagi 30 dengan 3 dan jumlah hari yang akan dihitung untuk 183 hari total adalah 10.

- Untuk tahun 2 tahun sebelum tahun pajak, jumlahkan semua hari pasangan Anda hadir dan bagi jumlah hari untuk tahun itu dengan 6. Jawabannya adalah jumlah hari dari tahun ini yang dihitung untuk 183 hari total. Misalnya, jika pasangan Anda hadir selama 36 hari, bagi 36 dengan 6 dan jumlah hari yang dihitung untuk 183 hari total adalah 6.

- Tambahkan total jumlah hari dari ketiga tahun tersebut. Menggunakan angka pada contoh di atas, Anda akan menambahkan 60 + 10 + 6 = 76.

- Jika angkanya 183 atau lebih besar, Anda dianggap sebagai penduduk asing untuk tujuan pajak. Jika jumlahnya kurang dari 183, pasangan Anda dianggap sebagai orang asing bukan penduduk dan Anda akan dianggap belum menikah untuk keperluan kepala rumah tangga.

Bagian 2 dari 4: Membayar Lebih dari Setengah Biaya untuk Perawatan Rumah Anda

Kumpulkan semua dokumen keuangan yang terkait dengan rumah Anda. Untuk memenuhi kualifikasi kedua untuk mengajukan sebagai kepala keluarga, Anda harus dapat menunjukkan bahwa Anda membayar lebih dari setengah biaya pemeliharaan rumah Anda selama tahun pajak. Pemeliharaan rumah dianggap luas, dan tidak hanya mencakup tagihan utilitas dan sewa / hipotek tetapi juga biaya makanan yang dimakan di rumah. Untuk mendokumentasikan jumlah uang yang Anda keluarkan untuk pemeliharaan di rumah Anda, Anda harus mengumpulkan yang berikut ini:

- Semua laporan bank yang menunjukkan transaksi untuk tahun pajak yang Anda ajukan.

- Semua cek yang dibatalkan atau perekam cek Anda.

- Semua laporan kartu kredit untuk tahun pajak yang Anda ajukan.

- Setiap dan semua kuitansi yang terkait dengan pemeliharaan rumah, termasuk kuitansi untuk bahan makanan atau makanan yang Anda makan di rumah atau untuk peralatan atau barang pemeliharaan lainnya yang dibeli untuk rumah tersebut.

- Jika Anda tidak yakin dengan apa yang Anda bayarkan dalam tagihan listrik, umumnya Anda dapat meminta tagihan sebelumnya secara online atau melalui telepon dari perusahaan utilitas.

Hitung total biaya pemeliharaan rumah selama setahun. IRS menyarankan agar Anda membagi biaya total untuk pemeliharaan dan bagian yang Anda bayarkan ke dalam kategori biaya yang diperbolehkan berikut:

- Pajak properti.

- Beban bunga hipotek.

- Menyewa.

- Biaya utilitas.

- Perbaikan / pemeliharaan.

- Asuransi properti.

- Makanan dimakan di rumah.

- Pengeluaran rumah tangga lainnya.

- Dalam menghitung biaya pemeliharaan, Anda tidak dapat memasukkan biaya pakaian, pendidikan, perawatan medis, liburan, asuransi jiwa, atau transportasi. Selain itu, Anda tidak dapat memasukkan nilai sewa rumah yang Anda miliki atau nilai layanan Anda atau anggota rumah tangga Anda.

- IRS menyediakan bagan yang dapat Anda gunakan untuk melacak biaya di: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Tentukan apakah bagian pemeliharaan Anda lebih dari setengah. Setelah Anda menghitung semua biaya yang terkait dengan pemeliharaan rumah, Anda harus menentukan bagian apa, jika ada yang Anda kontribusikan untuk setiap kategori dan bagian apa yang dibayarkan orang lain. Jika jumlah total yang Anda bayarkan lebih dari jumlah yang dibayarkan orang lain, Anda memenuhi persyaratan untuk membayar lebih dari setengah biaya pemeliharaan rumah.

Bagian 3 dari 4: Menentukan Apakah Orang yang Berkualifikasi Tinggal Bersama Anda

Tentukan apakah seseorang tinggal bersama Anda selama setengah tahun. Kualifikasi terakhir untuk pengajuan sebagai kepala rumah tangga adalah bahwa orang yang memenuhi syarat tinggal bersama Anda di rumah Anda selama lebih dari setengah tahun, kecuali untuk ketidakhadiran sementara seperti bersekolah. Jika seseorang selain pasangan Anda tidak tinggal bersama Anda selama lebih dari setengah tahun pajak yang Anda kenakan pajak, maka Anda tidak akan memenuhi persyaratan ini. Jika seseorang memang tinggal bersama Anda selama lebih dari setengah tahun, Anda harus memeriksa apakah orang itu memenuhi persyaratan orang yang memenuhi syarat.

- Ada pengecualian untuk persyaratan ini. Jika orang yang memenuhi syarat adalah orang tua tanggungan Anda, dia tidak diharuskan untuk tinggal bersama Anda.

Tentukan apakah anak Anda adalah orang yang memenuhi syarat. Seorang anak dapat dianggap sebagai anak yang memenuhi syarat jika mereka memenuhi tes berikut:

- Anak itu adalah putra, putri, anak tiri, anak angkat, saudara laki-laki, saudara perempuan, saudara laki-laki tiri, saudara perempuan tiri, saudara tiri, saudara tiri, atau keturunan salah satu dari orang-orang ini.

- Anak tersebut berusia di bawah 19 tahun pada akhir tahun pajak yang Anda ajukan dan lebih muda dari Anda dan pasangan Anda jika mengajukan bersama; atau anak Anda adalah seorang pelajar, di bawah usia 24 tahun, dan lebih muda dari Anda dan pasangan Anda, jika mengajukan bersama; atau anak Anda cacat permanen dan total setiap saat sepanjang tahun, tanpa memandang usia.

- Anak itu tinggal bersamamu selama lebih dari setengah tahun.

- Anak tersebut tidak memberikan lebih dari setengah dari kebutuhannya sendiri untuk tahun ini.

- Anak tersebut tidak mengajukan pengembalian bersama untuk tahun tersebut, kecuali pengembalian bersama itu diajukan hanya untuk mengklaim pengembalian pajak penghasilan yang dipotong atau taksiran pajak yang dibayarkan.

Tentukan apakah seorang kerabat yang memenuhi syarat tinggal bersama Anda. Kategori lain dari orang yang memenuhi syarat adalah kerabat yang tinggal bersama Anda. Untuk memenuhi persyaratan IRS untuk orang yang memenuhi syarat, kerabat Anda harus memenuhi tes berikut:

- Orang tersebut tidak dapat menjadi anak Anda yang memenuhi syarat atau anak yang memenuhi syarat dari wajib pajak lainnya.

- Orang tersebut harus merupakan kerabat yang dikecualikan dari tinggal bersama Anda atau harus tinggal bersama Anda sebagai anggota rumah tangga selama setahun penuh dan hubungan tersebut tidak dapat melanggar hukum setempat.

- Kerabat yang dikecualikan untuk tinggal bersama Anda termasuk: anak Anda, anak tiri, anak angkat, atau keturunan salah satu dari mereka; saudara laki-laki, saudara perempuan, saudara laki-laki tiri, saudara perempuan tiri, saudara tiri, atau saudara tiri Anda; ayah, ibu, kakek nenek, atau nenek moyang langsung lainnya, tetapi bukan orang tua angkat; ayah tiri atau ibu tiri; seorang putra atau putri dari saudara laki-laki, perempuan, saudara tiri laki-laki atau perempuan Anda; saudara laki-laki atau perempuan dari ayah atau ibu Anda; atau menantu laki-laki, menantu perempuan, ayah mertua, ibu mertua, ipar laki-laki, atau saudara ipar perempuan.

- Jika Anda memenuhi baik tes orang yang memenuhi syarat dan persyaratan berapa lama seseorang harus tinggal bersama Anda selama tahun pajak, Anda memenuhi kualifikasi ketiga untuk mengajukan sebagai kepala rumah tangga.

Bagian 4 dari 4: Menunjukkan Kepala Rumah Tangga pada Surat Pemberitahuan Pajak Anda

Gunakan formulir pajak yang benar. Setelah memenuhi ketiga kualifikasi pengajuan sebagai KRT, Anda hanya dapat mengklaim status KRT dengan mengisi Formulir IRS 1040A atau Formulir1040. Anda juga dapat mengajukan 1040EZ untuk status pengarsipan Single atau Married Filing Jointly, atau 1040NR dan 1040NR-EZ untuk U.S. Nonresident Aliens.

- Anda dapat mengunduh formulir ini dari IRS di: https://www.irs.gov/Forms-&-Pubs.

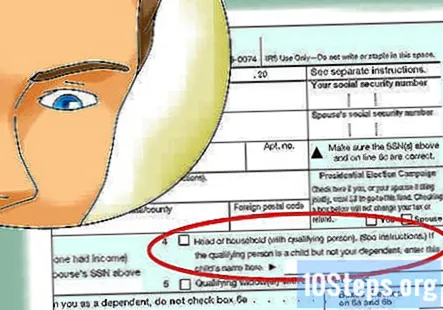

Centang kotak berlabel “Kepala Rumah Tangga.”Setelah Anda memasukkan informasi pribadi Anda, Anda harus mencentang kotak berlabel“ Kepala Rumah Tangga, ”untuk menunjukkan status pengarsipan Anda.

- Anda juga dapat mengklaim pembebasan untuk diri Anda sendiri dan setiap tanggungan Anda, selama tidak ada wajib pajak lain yang dapat mengklaim Anda sebagai tanggungan.

Selesaikan pajak Anda. Setelah Anda menetapkan diri Anda sebagai kepala rumah tangga, Anda harus memberikan semua informasi yang diperlukan dalam Formulir IRS 1040 atau Formulir 1040A.

Pertanyaan dan Jawaban Komunitas

Dapatkah saya mendaftarkan tunangan saya sebagai tanggungan, sehingga saya dapat mengajukan sebagai kepala rumah tangga? Dia sudah mengajukan pajaknya.

Penasihat Keuangan Jill Newman adalah Akuntan Publik Bersertifikat (CPA) di Ohio dengan lebih dari 20 tahun pengalaman akuntansi. Dia memperoleh gelar CPA dari Accountancy Board of Ohio pada tahun 1994 dan memiliki gelar BS di bidang Administrasi Bisnis / Akuntansi.

Dapatkah mantan suami saya mengklaim sebagai kepala rumah tangga jika dia membayar semua biaya rumah dan kami hidup sebagai teman sekamar?

Penasihat Keuangan Jill Newman adalah Akuntan Publik Bersertifikat (CPA) di Ohio dengan lebih dari 20 tahun pengalaman akuntansi. Dia memperoleh gelar CPA dari Accountancy Board of Ohio pada tahun 1994 dan memiliki gelar BS di bidang Administrasi Bisnis / Akuntansi.

Dapatkah mantan suami saya mengklaim kepala rumah tangga jika dia membayar semua biaya rumah dan kami hidup sebagai teman sekamar?

Dia bisa, tetapi Anda ingin mengajukan pajak Anda dengan cara yang menguatkan.

Bolehkah saya mengajukan sebagai KRT jika anak perempuan saya dan ketiga anaknya telah tinggal bersama saya dan saya membayar semuanya, jika dia sudah mengajukan kembali sebagai KRT?

Satu-satunya cara untuk melakukan ini adalah menyiapkan pengembalian yang diubah (1040X), mengubah status pengarsipannya menjadi lajang dan hanya mengklaim dirinya sebagai tanggungan. Setelah ini selesai, Anda dapat mengklaim kepala rumah tangga dan menggunakan ketiga anak tersebut sebagai tanggungan. Jika dia menolak untuk mengubah kepulangannya, tidak ada yang dapat Anda lakukan kecuali berhenti membayar semuanya dan mulai menagihnya untuk tinggal di sana.

Bisakah saya mendaftarkan tunangan saya sebagai tanggungan?

Ya, jika Anda membayar sebagian besar biaya hidup tunangan Anda, dia tinggal bersama Anda, dan penghasilannya berada dalam batas tertentu.

Apakah saya harus mendaftarkan anak saya pada pajak saya jika mantan suami saya mengklaim dia atas pajaknya dan dia tinggal bersama saya?

Ada banyak faktor yang akan menentukan tindakan terbaik di sini, seperti berapa lama dia tinggal bersama mantan suami Anda, yang mendukung anak secara finansial, dll. Saya akan merekomendasikan untuk menghubungi agen pajak setempat yang dapat memberikan Anda lebih detail berdasarkan skenario individu Anda.

Saya membaca persyaratan kepala rumah tangga. Saya pikir saya bertemu mereka. Saya lajang dan sepanjang tahun 2019 saya membayar semua tagihan, termasuk hipotek dan pajak saya. Pacar saya telah tinggal bersama saya selama setahun penuh. Apakah saya memenuhi persyaratan? Menjawab

Jika saya tinggal bersama ibu dari anak saya yang belum menikah dan tidak memiliki penghasilan, apakah saya masih dapat mengajukan sebagai KRT? Menjawab

Bagaimana saya dapat membuktikan bahwa saya membayar lebih dari setengah biaya pemeliharaan rumah saya jika saya menggunakan rekening bank yang dibagikan dengan istri saya untuk membayar semua biaya? Menjawab

Dapatkah pasangan mengklaim lajang atau kepala rumah tangga ketika pasangan lain meninggalkan mereka? Menjawab

Apakah seorang kerabat perlu menjadi tanggungan ketika seseorang mengajukan sebagai kepala rumah tangga? Menjawab

Tips

- Jika mengklaim sebagai kepala rumah tangga, tetapi pasangan lainnya mengklaim anak tersebut sebagai pengecualian (untuk membagi secara adil penghematan pajak terkait anak), Anda harus mengajukan Formulir 8332, Pelepasan / Pencabutan Pelepasan Klaim untuk Pembebasan Anak oleh Orang Tua Asuh. Formulir ini memungkinkan orang tua tanpa hak asuh untuk mengklaim anak sebagai tanggungan.

Peringatan

- Periksa kode pajak setiap tahun sebelum mengajukan pengembalian pajak pendapatan Anda, karena persyaratan untuk mengajukan status kepala rumah tangga dapat berubah.