Pengarang:

Laura McKinney

Tanggal Pembuatan:

3 Lang L: none (month-011) 2021

Tanggal Pembaruan:

9 Boleh 2024

Isi

Dalam artikel ini: Memahami kesenjangan akuisisi, membooking gap akuisisi5 Referensi

Kerugian akuisisi adalah jenis barang tidak berwujud yang meningkat ketika satu perusahaan mengakuisisi seluruh saham perusahaan lain. Karena akuisisi dibuat untuk meningkatkan nilai perusahaan yang dimerger, harga pembelian perusahaan seringkali melebihi nilai total pasar perusahaan yang diakuisisi. Perbedaan antara nilai pasar dan harga pembelian disebut goodwill dan diperlukan untuk menjaga keseimbangan catatan akun perusahaan induk. Belajar untuk memperhitungkan kesenjangan akuisisi akan memungkinkan Anda untuk mencatat akuisisi dengan benar di neraca.

tahap

Bagian 1 Memahami kesenjangan akuisisi

-

Ketahui perbedaan antara barang berwujud dan barang tidak berwujud. Kesenjangan akuisisi dianggap sebagai barang tidak berwujud. Tidak seperti properti berwujud yang merupakan properti fisik seperti properti, mesin atau kendaraan, properti tidak berwujud adalah properti yang tidak dapat terpengaruh seperti nama merek, hak cipta, paten, atau merek dagang.- Dalam akuntansi, barang berwujud dan tidak berwujud dicatat dalam neraca, karena kedua jenis barang memiliki nilai.

-

Hitung nilai buku perusahaan. Untuk memahami konsep kesenjangan perolehan, Anda perlu memahami nilai buku. Nilai buku adalah nilai barang berwujud perusahaan dikurangi hutang perusahaan. Ini disebut nilai buku karena itu adalah nilai bisnis yang diakui dalam neraca.- Misalnya, asumsikan bahwa aset berwujud perusahaan bernilai 2 juta euro dan barang tidak berwujud senilai 500.000 euro dan utang 1 juta euro. Ini berarti bahwa nilai buku sama dengan 1 juta euro (2 juta aset berwujud dikurangi 1 juta utang).

- Nilai properti perusahaan sama dengan biaya aslinya.

- Perhatikan bahwa nilai buku suatu bisnis tidak harus sama dengan nilai pasar (juga disebut nilai wajar) dari bisnis atau berapa harga yang bersedia dibayarkan oleh pasar. Misalnya, perusahaan dalam kasus kami memiliki nilai buku 1 juta euro, tetapi pasar akan bersedia membayar 3 juta euro.

-

Pelajari definisi kesenjangan akuisisi. Ketika sebuah perusahaan dibeli kembali, goodwill sama dengan perbedaan antara harga beli dan nilai wajar perusahaan. Nilai wajar adalah taksiran nilai pasar barang, tetapi untuk contoh ini, kami mengasumsikan bahwa nilai wajar sama dengan nilai buku.- Sebagai contoh, misalkan Perusahaan A ingin membeli Perusahaan B dengan $ 1 juta. Misalkan nilai buku perusahaan B adalah 500.000 euro. Karena niat baik sama dengan perbedaan antara harga beli dan nilai buku, kesenjangan pembelian dalam kasus ini adalah 500.000 euro.

- Kesenjangan akuisisi mungkin ada karena beberapa alasan. Sebuah perusahaan mungkin bersedia membayar lebih dari nilai buku, karena perusahaan yang bersangkutan menyadari baik margin keuntungan yang besar atau memiliki pertumbuhan keuntungan prospektif atau keunggulan kompetitif yang sangat besar.

Bagian 2 Akuntansi untuk kesenjangan akuisisi

-

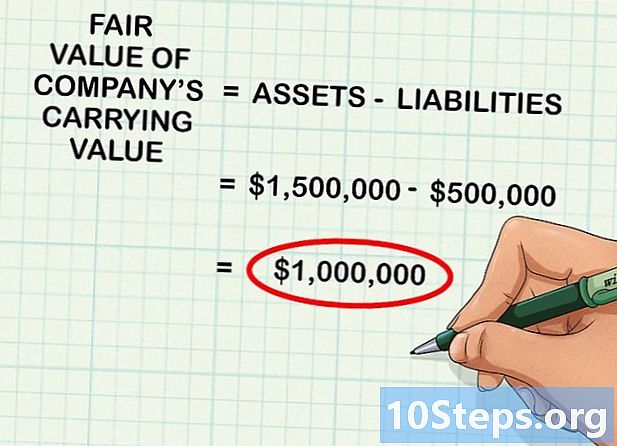

Tentukan nilai wajar properti perusahaan. Seperti disebutkan di atas, nilai buku perusahaan tidak selalu sama dengan nilai wajar (atau nilai penilaian yang bersedia dibayarkan seseorang di pasar). Langkah pertama adalah mempertimbangkan nilai buku bisnis (atau aset lebih sedikit utang) dan menentukan nilai wajarnya.- Misalnya, nilai buku perusahaan yang dijual adalah 1 juta euro. Namun, mengingat kondisi pasar yang kuat, nilai wajarnya akan sedikit lebih tinggi dari 1,5 juta euro. Ini berarti bahwa orang akan membayar 1,5 juta euro untuk 1 juta euro barang ini.

- Perhitungan nilai wajar pada umumnya sangat kompleks dan membutuhkan pengetahuan dasar yang cukup dan oleh karena itu nilai wajar suatu bisnis sering dihitung oleh seorang profesional bersertifikat seperti akuntan atau analis keuangan.

- Umumnya, menghitung nilai wajar membutuhkan pengetahuan tentang harga jual barang lain atau bisnis sejenis. Salah satu pendekatannya adalah menghitung rata-rata perusahaan yang sama memasang penjualan, kemudian menempatkan nilai perusahaan yang akan dibeli di atas di bawah nilai rata-rata ini, tergantung pada kualitas perusahaan.

- Dalam artikel ini, istilah itu nilai wajar digunakan dalam arti nilai pasar.

-

Jumlahkan nilai semua barang yang diperoleh. Setelah menentukan nilai wajar barang, Anda bisa menambahkannya. Misalnya, asumsikan bahwa perusahaan yang akan diakuisisi memiliki € 200.000 modal nyata, € 500.000 tunai dan € 800.000 persediaan.- Nilai wajar dari aset perusahaan kemudian akan menjadi 1,5 juta euro.

-

Kurangi nilai utang perusahaan dari aset. Jika perusahaan memiliki hutang 500.000 euro dan Anda menguranginya dari 1,5 juta euro aset, Anda akan memperoleh jumlah nilai wajar dari nilai buku perusahaan yang akan menjadi 1 juta euro.- Ini berarti bahwa jika Anda mengurangi kewajiban aset perusahaan untuk mendapatkan nilai buku dan Anda menentukan apa yang akan dibayarkan pasar secara teori untuk aset-aset ini, hasilnya dalam kasus ini adalah 1 juta euro.

-

Kurangi nilai wajar dari harga akuisisi untuk menghitung goodwill. Kesenjangan akuisisi didefinisikan sebagai perbedaan antara nilai wajar dan nilai buku bisnis. Untuk menghitung goodwill, cukup kurangi total aset dari harga akuisisi perusahaan. Hasilnya selalu angka positif.- Misalnya, misalkan sebuah perusahaan membeli perusahaan lain dengan harga 1.000.000 euro. Jika nilai wajar perusahaan yang diakuisisi adalah 800.000 euro, maka jumlah kesenjangan akuisisi adalah 200.000 euro (1.000.000 - 800.000).

-

Catat operasi dalam jurnal untuk menjelaskan akuisisi. Setelah Anda menentukan nilai kesenjangan, buka perangkat lunak yang Anda gunakan untuk memasukkan operasi yang sesuai dalam log.- Melanjutkan dengan contoh di atas, perusahaan akan mengkredit akun properti yang diakuisisi 800.000 euro, mengkredit akun kesenjangan pembelian 200.000 euro dan kemudian mendebit rekening tunai 1.000.000 euro. Kesenjangan akuisisi adalah barang tidak berwujud di neraca.

- Seri pendaftaran ini merupakan arus masuk € 800.000 pada aset neraca, arus masuk € 200.000 ke dalam akun divestasi akuisisi dan arus keluar € 1 juta uang tunai, yang mencerminkan akuisisi perusahaan.

-

Uji penyusutan kesenjangan akuisisi setiap tahun. Setiap tahun, penurunan nilai pembelian harus diuji untuk melihat apakah ada kerugian nilainya. Penurunan nilai terjadi ketika sesuatu yang buruk terjadi pada bisnis, yang mengakibatkan penurunan nilai wajar aset di bawah nilai buku. Ketika ini terjadi, nilai selisih antara nilai wajar dan nilai buku harus dikurangkan dari niat baik.- Misalnya, Anda membeli bisnis dengan 1,5 juta euro dengan dekapitalisasi 500.000 euro dan 1 juta euro sebagai nilai buku. Jika penjualan turun secara dramatis, kepemilikan ini tidak lagi memiliki nilai 1 juta. Jika nilai wajar turun menjadi 800.000, Anda harus mengurangi niat baik sebanyak 200.000 untuk mencerminkan penurunan nilai aset.

-

Catat transaksi yang sesuai dengan depresiasi selisih penilaian di surat kabar. Jika kesenjangan pembelian disusutkan, operasinya harus muncul di surat kabar. Untuk mendaftarkan transaksi, kreditkan akun penurunan nilai dengan nilai depresiasi dan isi selisih pembelian dengan jumlah yang sama. Ini merupakan penurunan kesenjangan akuisisi dengan menggunakan akun penurunan nilai sebagai akun rekanan untuk aset.